Rómától a rendszerváltozásig: a zálogházak története

2022. november 12. 10:00 Múlt-kor

A pénz hiánya egyidős a pénz használatával, és a megoldásokat is legalább ilyen régóta keresi rá az emberiség. Mindig akadt, aki épp bővében volt a pénznek, és szívesen juttatott belőle a kevésbé szerencséseknek – persze nem ingyen, és főleg nem biztosíték nélkül. A zálogkölcsön intézménye kézenfekvő megoldást jelentett mindkét fél számára, de az aránylag egyszerűnek tűnő ügylet mégis sokáig visszaélések melegágya volt. Ezen voltak hivatottak változtatni az Európában a 15. századtól kezdve elterjedő zálogházak.

Jótékony (?) kölcsönzés

A zálogosításról már a mózesi törvények is megemlékeznek. A Kivonulás könyve így ír: „Ha a népemből való szegénynek, aki közötted él, pénzt kölcsönzöl, ne viselkedj vele szemben uzsorás módjára. Ne követelj tőle kamatot. Ha embertársad köntösét zálogba veszed, napszálltakor add vissza neki.” (2Móz 22, 24–25) Ezt a törvényt megerősíti a Második Törvénykönyv is: „Ha kölcsönt adsz embertársadnak, ne lépd át küszöbét, hogy zálogot végy tőle. Állj meg kint, s akinek kölcsönt adsz, az hozza ki neked a zálogot. Ha szegény, ne térj nyugovóra zálogával. Napnyugtakor vidd neki vissza a zálogot, hogy köntösében fekhessen le és áldjon téged.” (5Móz 24, 10–13) A gyakorlatban a mózesi törvény megtiltotta a zsidóknak, hogy más zsidóknak vagy szegény adósoknak kamatra adjanak kölcsön.

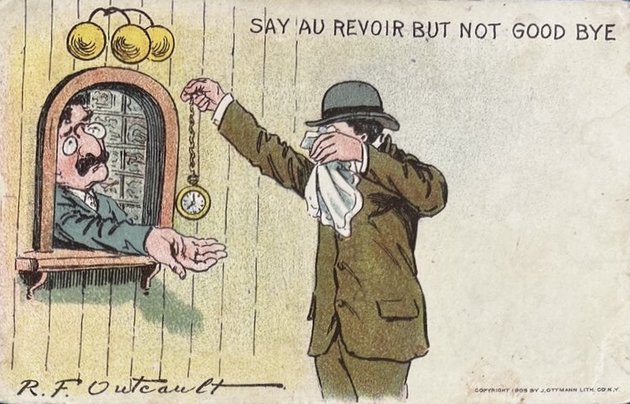

R. F. Outcault karikatúráján („Mondd: »viszontlátásra«, ne azt: »Isten veled«!”) az ablak fölött a zálogházak Európa-szerte ismert jelképe, három aranyszínű gömb látható

R. F. Outcault karikatúráján („Mondd: »viszontlátásra«, ne azt: »Isten veled«!”) az ablak fölött a zálogházak Európa-szerte ismert jelképe, három aranyszínű gömb látható

A római jogban a zálogosítás először a fiducia formájában jelent meg. Ennél nem csupán a zálogtárgy birtoka, de tulajdonjoga is a hitelezőhöz került, kikötve, hogy köteles az adósság teljesítése után visszaszolgáltatni azt. Később alakult ki az adós érdekeit jobban védő pignus, amelynél a zálog átadásával csak annak birtokát kapta meg a hitelező, illetve a hypotheca, ahol nem történt meg a zálog átadása, csak annak lekötése a hitelező számára; ez utóbbi a mai jelzálogokhoz hasonlít, azzal a különbséggel, hogy nem vezettek róla nyilvántartást, így a visszaélés lehetősége nagyobb volt.

Az első intézményesített zálogházakat a kínai történelemből ismerjük. Az i. sz. 5. században némileg meglepő módon a buddhista kolostorok működtek mindenki által hozzáférhető ideiglenes pénzforrásként. A példát hamarosan követték hivatalnokok, kereskedők és földbirtokosok is. A Csing-dinasztia korai időszakára (17. század második fele) már 20 ezer zálogház létezett szétszórva a birodalomban, köztük a császári háztartás igazgatásáért felelős intézmény által üzemeltetettek.

Tudtad, hogy a bankok már a civilizáció hajnalán kinyitottak? Vajon hogyan működött az ókorban a hitelezés? Miként dőzsölt a századfordulón egy magyar bankár? Hogyan zajlott a kölcsönfelvétel évszázadokkal ezelőtt? Az OTPédia oldala könnyed stílusban, szórakoztató módon mutatja be modern életünk egyik legfontosabb szegmensét, a bankjegyek és a pénzintézetek világát. A-tól Pénzig.

Európában sokáig érdemi szabályozás nélkül, magánszemélyek között jöttek létre a zálogügyletek. Ennek követeztében elterjedté vált az uzsora, vagyis az irreálisan magas kamat felszámításának szokása. Bár mind a központi hatalom, mind az egyház, mind a nép rosszallóan tekintett az uzsorásokra, az igazán szorult helyzetben lévők nem válogathattak, kitől vesznek fel kölcsönt. Ennek megoldására tett kísérletként született meg 1462-ben a ferences rend kezdeményezésére a középkori Európa első zálogháza Perugia városában, ami a mons pietatis (monte di pietà, a kegyesség hegye) nevet kapta. Hamarosan számos hasonló zálogház nyílt Európában ugyanezen név alatt.

Az egyház által üzemeltetett intézmény mögött álló elv szerint a zálogház nem saját hasznát, hanem a kölcsönző érdekeit szolgálta. Az adós az általa zálogba adott tárgy értékének kétharmadát kapta kölcsön, és egy éven belül kellett ezt visszafizetnie. A zálogház fenntartását az előre meghatározott, általában 4–12% közé eső kamatból befolyó jövedelem adta. Ez különösen kedvezőnek számított egy olyan korban, amikor például Firenzében 20% volt a maximális megengedett kamatláb, de a hitelezők megtalálták a módját, hogy ennél jóval magasabb, 30–35, de akár 60%-os kamatot is felszámoljanak. A perugiai mons pietatis 1972-ben összeolvadt a Perugiai Takarékbankkal, 1999-ben ezt felvásárolta az Unicredit, 2005-ben pedig megszűnt, de még előtte kivált belőle a Fondazione Cassa di Risparmio di Perugia nevű jótékony szervezet, amely máig működik Perugiában.

A firenzei mons pietatis 1880 előtt

A firenzei mons pietatis 1880 előtt

Itáliai, francia és német területeken gyorsan elterjedtek az egyházi és állami fenntartású zálogházak, Közép- és Kelet-Európába azonban csak lassan érkezett meg ez az intézmény. A Habsburg Birodalomban I. Lipót tette meg az első, még bizonytalan lépéseket 1692-ben, amikor felállított egy, az uzsorások tevékenységének visszaszorítását célzó bizottságot. Ennek javaslata tartalmazta azt is, hogy egy központi zálogház jövedelme a szegények megsegítését is szolgálhatja. Ezt végül 1707-ben alapította meg I. József császár, és nyolcvan évvel később költözött mai helyére, az Ágoston-rendi kanonokok egykori Dorottya-kolostorába, amelyről máig ismert nevét, a Dorotheumot kapta. A több mint háromszáz éves Dorotheum ma Közép-Európa legnagyobb zálogháza, több mint száz szakértőt alkalmaz és évi hétszáz árverést tart.

Támogasd a  szerkesztőségét!

szerkesztőségét!

![]()